汽车零部件行业价值深度解析 从产业链视角看增长机遇与挑战

汽车零部件行业作为汽车工业的基础支撑,其发展水平直接决定了整车的性能、质量和竞争力。在“新四化”(电动化、智能化、网联化、共享化)浪潮的推动下,这一传统行业正经历深刻的转型升级,展现出全新的价值逻辑与投资吸引力。

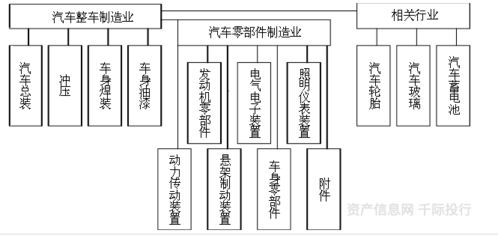

一、行业概况与市场空间

汽车零部件行业产业链长、细分领域众多,覆盖发动机系统、底盘系统、车身系统、电子电气系统等。全球市场规模巨大,且随着新能源汽车渗透率的快速提升,电动驱动系统、电池、电控、智能座舱、自动驾驶传感器等新兴领域正成为增长最快的赛道。中国作为全球最大的汽车产销国,本土零部件企业在成本控制、快速响应和同步研发方面已形成独特优势,并逐步从“国产替代”走向“全球供应”。

二、核心价值驱动因素

- 技术变革创造结构性机会:电动化催生了“三电”(电池、电机、电控)系统的全新供应链,其价值量占比远超传统燃油车动力总成。智能化则带动了高精度传感器、域控制器、软件算法等需求的爆发,技术壁垒和附加值显著提升。

- 产业链安全与自主可控成为战略重心:全球供应链重塑和地缘政治因素,使得主机厂更加注重供应链的韧性和安全性,具备核心技术、可实现进口替代的优质本土供应商迎来历史性机遇。

- 全球平台化与模块化供应趋势:领先的零部件企业通过提供系统化、模块化的解决方案,与整车厂深度绑定,提升了客户粘性和单车配套价值,规模效应显著。

三、竞争格局与企业竞争力分析

行业呈现分层竞争格局。第一梯队是全球巨头(如博世、大陆、电装),在核心技术、全球布局和系统集成能力上优势明显。第二梯队是正在崛起的中国龙头(如宁德时代、德赛西威、华域汽车等),在细分领域已具备全球竞争力。竞争力构建的关键在于:持续的研发投入以把握技术路线、深度的客户绑定关系、精益的制造与成本控制能力,以及在全球范围内的交付与服务能力。

四、风险与挑战

- 技术路线不确定性:固态电池、自动驾驶技术路径等仍在快速演进,存在投资风险。

- 价格与成本压力:整车厂年降要求及原材料价格波动持续挤压利润空间。

- 供应链管理复杂度提升:全球化运营面临贸易壁垒、物流及地缘政治风险。

五、关联延伸:家用电器零配件销售的启示

尽管分属不同行业,但家用电器零配件销售与汽车零部件行业在商业模式上存在相通之处:

- 后市场价值:两者都拥有庞大的存量市场,售后维修、保养替换需求稳定,是平滑周期波动的重要业务。

- 品牌与渠道力:在零配件销售中,品牌认知度(如原厂件 vs 品牌件 vs 仿制品)和高效扁平的渠道网络至关重要。

- 标准化与通用性:提高零部件的标准化程度和平台通用性,是降低成本、提升效率的关键。家电行业的成熟经验,如供应链整合、线上线下渠道融合、智能化配件升级等,对汽车零部件企业,特别是面向独立后市场的企业,具有重要的借鉴意义。

六、投资展望与

汽车零部件行业的价值挖掘需要聚焦于“增量”与“存量”两条主线。增量在于牢牢抓住电动智能变革中价值量提升的细分赛道,寻找具备技术领先性和客户卡位优势的“隐形冠军”。存量则在于关注全球化布局深入、管理卓越、现金流稳健的综合性龙头,以及在后市场领域模式创新的企业。行业分化将持续加剧,唯有创新强、效率高、客户近的企业方能穿越周期,持续创造价值。对于投资者而言,深入理解产业链变迁的技术细节与商业逻辑,是进行价值判断的前提。

如若转载,请注明出处:http://www.dzkyg.com/product/33.html

更新时间:2026-06-19 16:29:35